全部分类

全部分类木屑颗粒行业今年面临的两个关键挑战:通货膨胀对颗粒燃料供应链的影响,以及俄乌战争对全球供需的影响。

虽然本文关注的是经济和地缘政治力量,但应该指出的是,政策也很重要。随着气候变化后果的频率和严重性的增加,能源行业脱碳的目标将推动政策制定。务实和理性的政策将认识到可持续来源的可再生固体燃料用于供热和发电的价值,这是通往脱碳未来的必要支持机制。

虽然本文关注的是近期的挑战,但FutureMetrics坚信,用新的碳有益颗粒燃料取代一些化石燃料所带来的好处,至少在未来几十年将支持持续强劲的需求。

挑战:更高的木材成本给每个行业都带来了挑战。对于颗粒制造商来说,劳动力成本、消耗品成本和电力成本是显而易见的担忧。然而,生产木屑颗粒的最大成本是交付的木质原料的成本。

正如FutureMetrics在多次演讲中所述,颗粒工厂是“底层进料器”。他们依赖于锯木厂和有管理的森林采伐的残余物。颗粒厂无法为原料支付原木的价格。因此,森林产品的主要用户(即锯木厂)的需求影响了锯木厂和森林副产品的供应。(平均而言,约60%的原木成为木材或其他成品。剩下的是锯末、边缘板和树皮。)

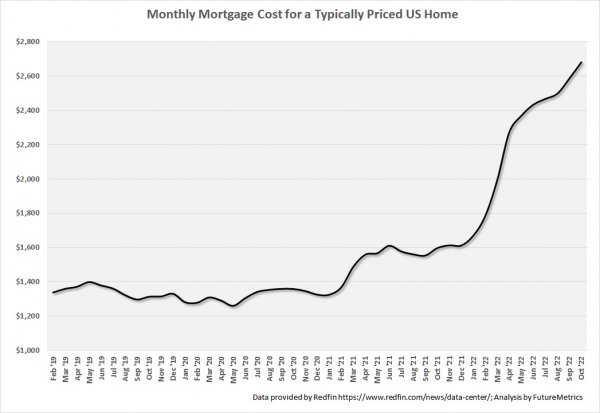

目前北美颗粒原料的部分挑战源于美国联邦政府对高通胀的反应。更高的利率使得拥有住房的成本更高。在过去的18个月里,美国一个典型家庭的月抵押贷款成本翻了一番(见图1)。

图1所示。

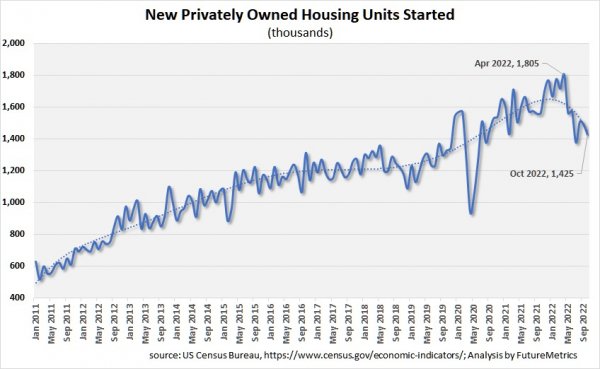

因此,自今年以来,美国新的私人住宅开工量大幅下降(见图2)。

图2。

木材需求的下降导致了锯木产量的放缓。这种情况在加拿大西部最为严重。

根据Forisk博客的数据,“在加拿大西部,2022年已宣布的产能削减至少有1.7亿立方英尺,主要是由于原木价格上涨,这降低了或消除了利润率。”

锯木厂产量的减少导致锯木厂剩余利润的减少。对锯木需求的降低也降低了森林残余物的产量。

高企的柴油价格也加剧了房地产市场的周期性低迷(见图3)。

图3。

输送到颗粒厂的原料成本的很大一部分体现在用于运输的柴油燃料的成本上。颗粒厂的牵引半径越大(即工厂越大,或者高纬度地区的森林生长越慢),工厂对柴油燃料成本的变化就越敏感。

不仅仅是在北美,几乎所有地区的颗粒生产商都面临着类似的挑战。

住房市场传统上是周期性的,最终住房开工率将回归常态。柴油成本可能会重新设定在一个更高的“新常态”上,这意味着需要运输的每个部门的成本都将上升。

挑战:俄乌战争以及由此引发的制裁已经搅乱了全球经济的各个领域。包括木屑颗粒行业在内的能源市场受到了强烈影响。

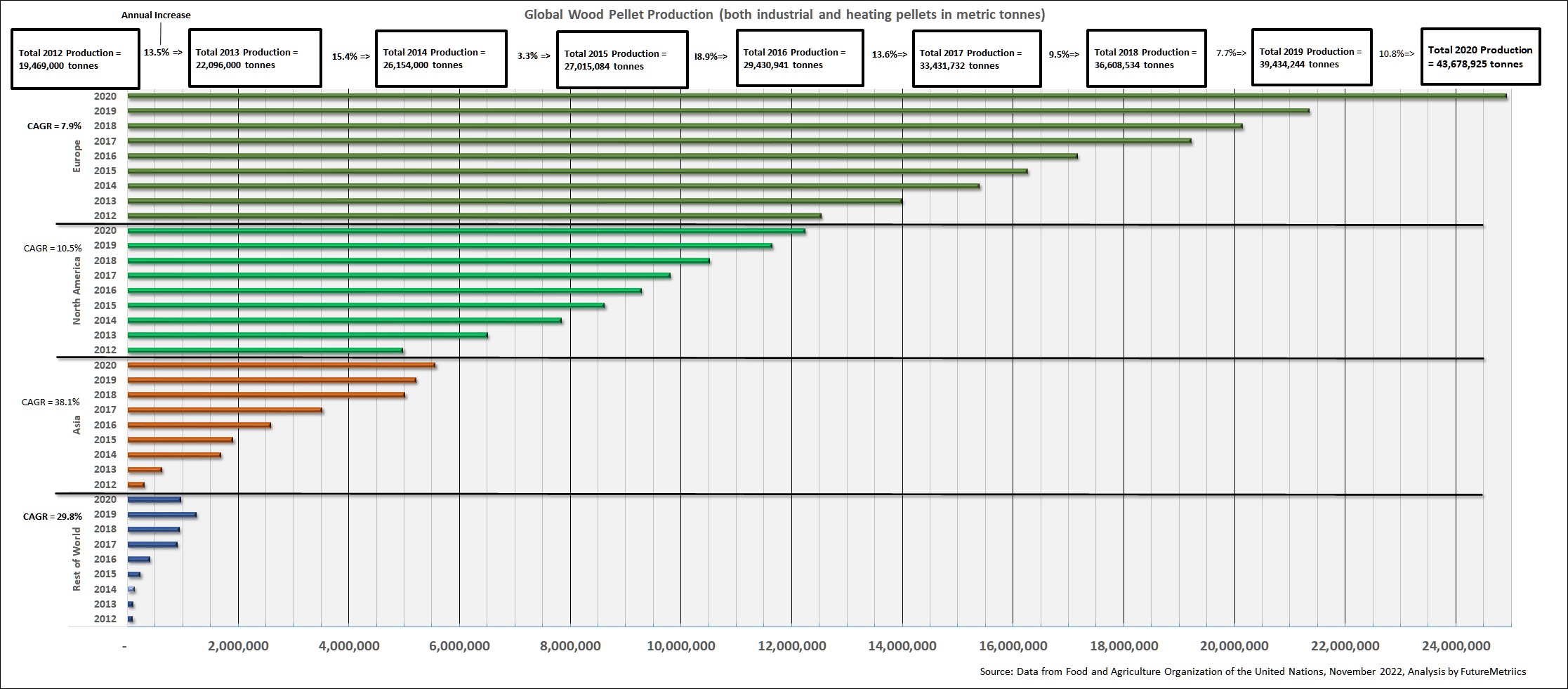

如表1所示,俄罗斯、白俄罗斯和乌克兰在2021年木屑颗粒国际贸易总额中约占15%。

表1(点击可查看大图)。

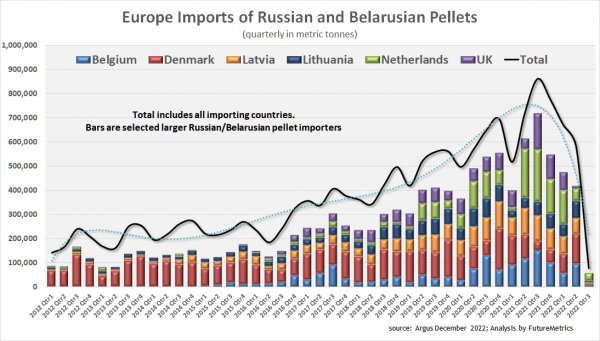

其中大部分贸易进入了西欧。俄罗斯西部的许多颗粒生产商都获得了SBP和ENplus的认证,因此可以在欧洲和英国的工业和供暖市场使用。由于俄罗斯入侵乌克兰,这些认证被无限期暂停。随后,从俄罗斯和白俄罗斯进入西欧的直接进口几乎降为零(图4)。

图4。

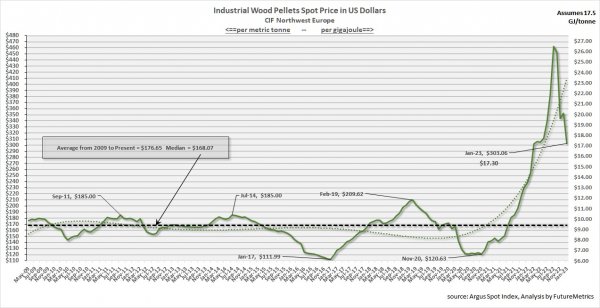

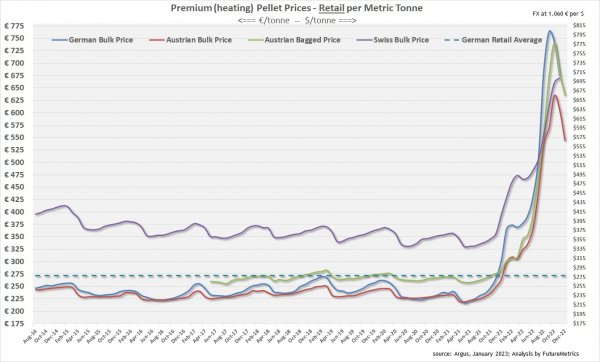

这种突然短缺的影响是巨大的。工业和加热颗粒行业都经历了前所未有的价格飙升(图5和图6)。

图5。

图6。

有几个因素缓解了最初的影响;使得现货价格从历史高位回落。

到目前为止(截至2022年12月中旬),欧洲的冬季天气异常温和。例如,维也纳2020年和2021年10月和11月的供暖天数之和(以C表示)分别为476天和488天。2022年是382年。低于通常的供暖需求使得颗粒库存增加,减轻了价格压力。欧洲的天然气价格也从高点大幅下跌,这促使天然气的使用量增加。

在工业领域,英国需求意外疲软,使得一些货物部分填补了欧盟加热颗粒的缺口。例如,MGT Teeside 299MW热电项目的长期推迟启动意味着至少相当于每年约100万吨(每周约2万吨)的颗粒生产,这些颗粒原本用于供应该工厂,现在可以溢出到其他市场。同样在英国,在本报告发布时,Lynemouth发电站(三台133MW锅炉或相当于每年150万吨以上的颗粒燃料需求)已经离线数周。

但这两种缓解因素都可能会消失。天气会变冷,英国的发电站很快就会以预期的速度消耗颗粒。

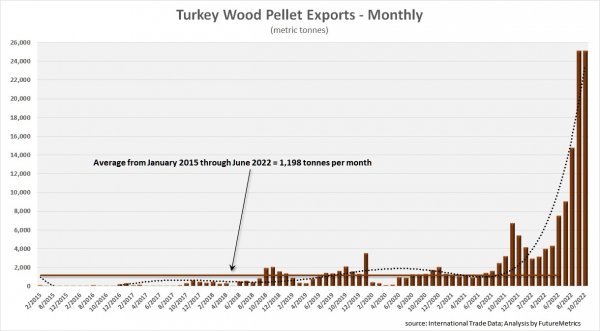

虽然俄罗斯颗粒没有直接运往欧盟主要市场,但一些俄罗斯颗粒可能会“泄漏”到一些欧洲国家。一种可能的途径是通过土耳其。如图7所示,随着制裁的实施,土耳其对欧盟国家的颗粒出口大幅增加。

图7。

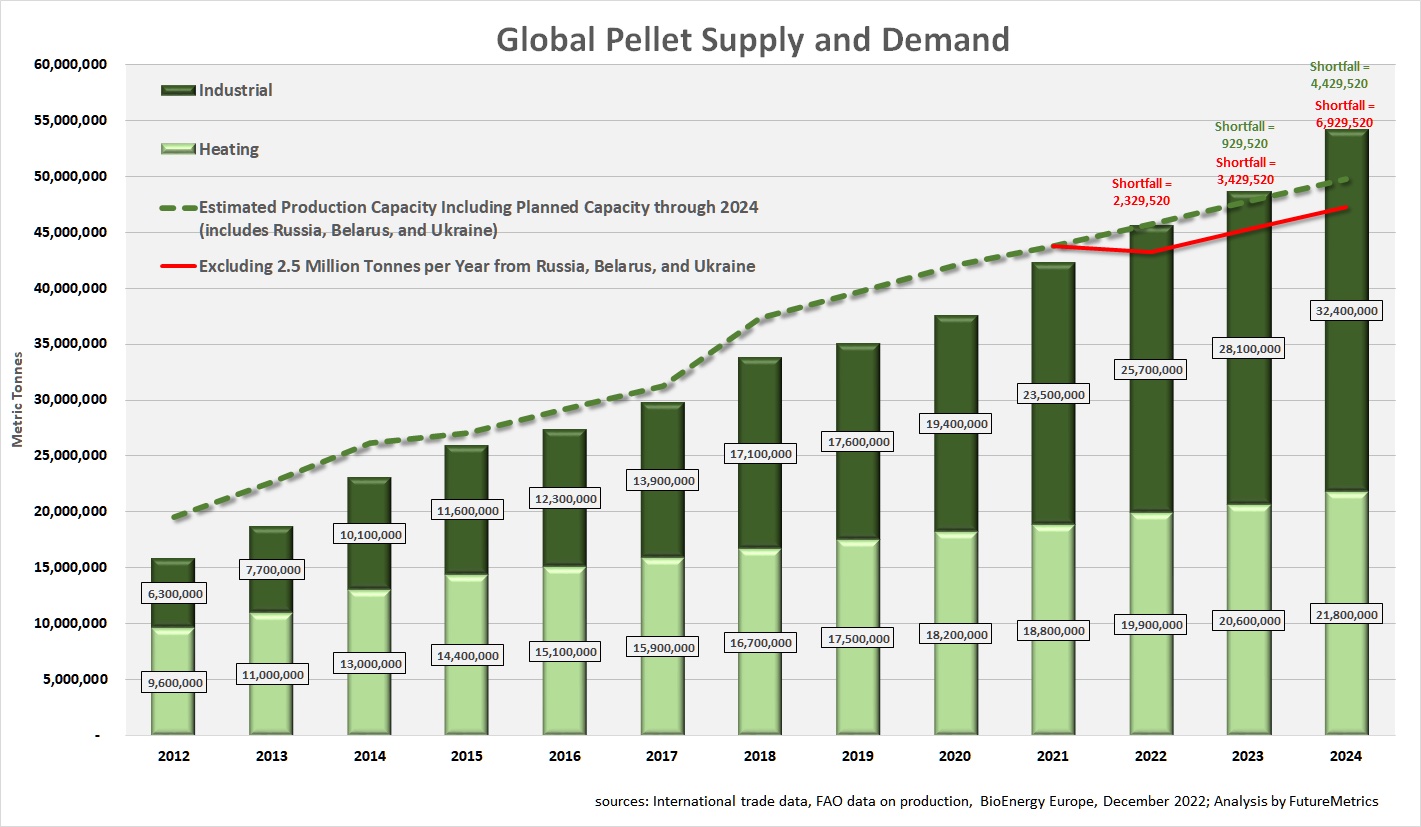

如果没有俄罗斯和白俄罗斯(以及乌克兰)的出口,即使考虑到一些泄漏,全球颗粒市场也严重供不应求。图8显示了基于当前政策的历史需求和供应以及预测需求。如图所示,在制裁之前的2022年,市场已经很紧张。供给量的突然下降使得2022年全球颗粒总市场每年短缺超过200万吨(柱状上方的红色文字),假设每年仍有近100万吨被批准的颗粒进入市场。

2023年和2024年的绿色文字显示,为了满足预期需求,需要建造多少尚未正式宣布的新供应。

图8(点击可查看大图)。

2023年的大部分短缺是由于供暖市场的增长。欧洲许多小型国内加热颗粒厂没有被跟踪,因此他们的扩张计划是未知的。然而,如图9所示,欧洲的产量增长传统上一直紧随需求增长。

图9(点击可查看大图)。

至少到2023年,市场,尤其是西欧的市场,仍将严重短缺。新的颗粒生产或需要新设备的扩大生产不可能很快发生。一个新的颗粒工厂,从概念规划到全面生产,至少需要两年的时间;而且现实中往往需要更长的时间。

在欧盟加热颗粒市场,供应赶上需求还有一个额外的复杂性。供暖市场本质上是现货市场。没有7年或10年的承购协议来支持新颗粒厂的建设。俄罗斯供应的数百万吨颗粒有可能在某个时候重新进入欧洲,争夺市场份额。这种不确定性可能会阻碍针对当前欧盟供暖市场颗粒短缺的新产能投资决策。

反常的是,对俄罗斯的制裁也创造了机会。

在供应方面,有一个国家从对俄罗斯颗粒的制裁中获益良多。如图10所示,韩国从俄罗斯进口的木屑颗粒比长期月平均值增加了约7倍。

图10。

就价格而言,拥有过剩产能但没有签署承购协议的生产商非常高兴(特别是考虑到前面提到的更高的木材成本)。如图11所示,2022年10月,从美国和加拿大生产商进口到英国的颗粒平均价格比之前的平均价格上涨了近70美元/吨。

图11。

高通胀和乌克兰战争(以及制裁的后续影响)所产生的不确定性,使得预测市场混乱的持续时间和最终后果在近期和中期是不可能的。

然而,使用可再生固体燃料进行供热和可分配发电已被证实的碳效益和经济价值,以及致密生物质作为生物化学和可持续航空燃料原料的新兴市场,意味着本十年的剩余时间和下一个十年将看到该行业的持续增长。

2023年1月5日,威廉·施特劳斯博士,FutureMetrics总裁

(原文来自:生物质杂志 51生物质颗粒交易网、新能源网综合,侵删)